チャートを閉じよう

あなたの時間は、もっと価値のあることのために。

統計学で設計されたFX自動売買システムが、あなたの代わりに24時間、11の市場を見守ります。

頑張る運用から、任せる運用へ

しかしその前に知っておくべきことがあります

右肩上がりの美しい曲線。小さな利益が毎日のように積み上がっていく。勝率90%超——EAの広告で見かける成績グラフはいつも同じ形をしています。

しかし、その曲線がどう終わるかを知っている人は多くありません。

高勝率EAの多くはナンピン・マーチンゲールという手法を使っています。相場が逆行しても損切りをせず、さらに大きなポジションを重ねて反転を待つ。勝率が高く見えるのは損失の確定を先送りしているからです。数ヶ月かけて積み上げた利益が、たった一晩で口座ごと消える。これは技術の優劣ではなく、その仕組みを選んだ時点で組み込まれていた結末です。

問題はそれだけではありません。ほとんどのEAは長く機能しません。過去のデータに強く合わせて作られたロジックは、相場の性格が変わった瞬間に通用しなくなる。マーケットプレイスには常に新しいEAが並び、古いものは静かに消えていく。この短命なサイクルが繰り返されています。

これは誰かが悪いという話ではありません。

EA市場そのものがこの構造の上に成り立っています。

では、この前提を変えるには何が必要なのか?

その答えは仕組みの前にある「選択」にあります。

市場で求められるものは明確です。高い勝率、目を引く月利、右肩上がりのグラフ。そうしたものを作ること自体は特別なことではありません。

しかし、私はその方向を選びませんでした。

理由はシンプルです。「自分の家族の資産を預けられないものは世に出さない。」その基準に立ったとき、損失を先送りにして見栄えを整える設計は選択肢になり得なかった。たとえ市場で売りやすくても、崖を内包する構造に大切な人の資産を載せることはできなかったのです。

その代わりに私が選んだのは、10年以上かけて研究してきた統計学と、機関投資家が実際に使っているリスク管理の手法でした。それを個人投資家のために一から再設計する。目指したのは10年後もその場所にあるシステムです。

「売れるもの」ではなく「預けられるもの」。その選択がどのような仕組みとして実装されたのか?

これまでの運用で必要だったのは、複数のEAを選び、組み合わせ、状況に応じて入れ替えること。AXIS COREはそのすべてを一つのシステムの中で完結させました。

11通貨ペア×2つの戦略による分散。ロット配分。リスク管理。これらは個別に調整するものではなく、最初から一体として設計されています。

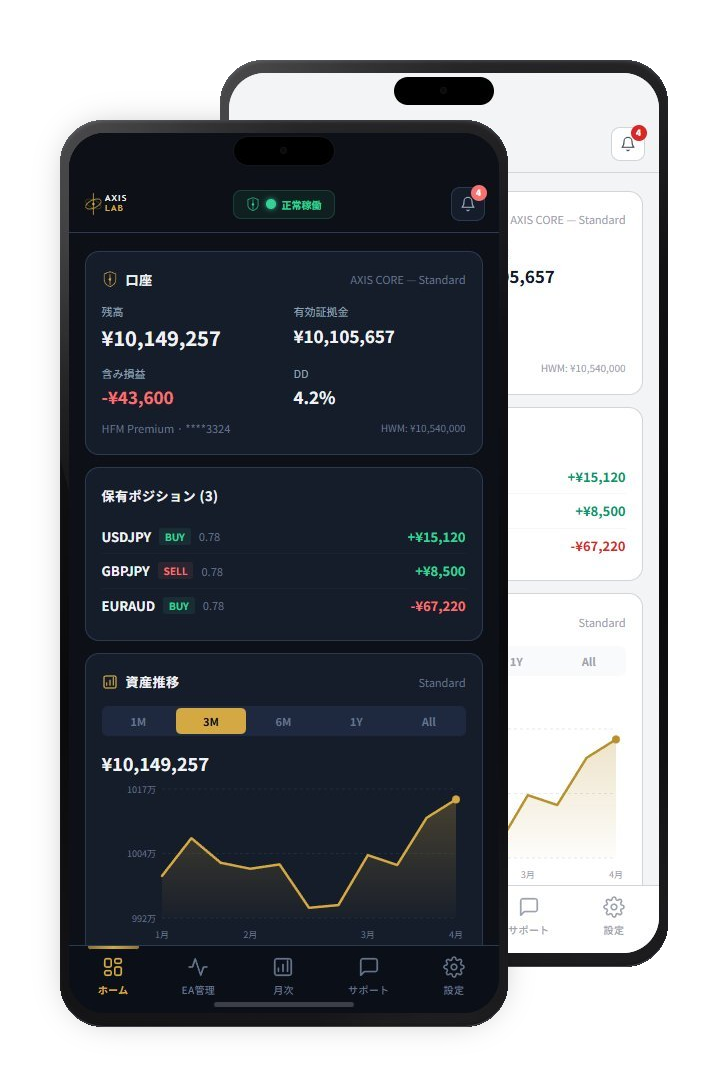

あなたが決めるのはリスクの大きさだけです。3段階のリスクレベルから1つを選ぶ。VPSに載せる。セットアップは約30分で完了します。あとはポータルを開いて信号機のようなヘルスステータスを確認する。緑なら正常稼働。日々の運用で必要なことはそれだけです。

それがAXIS COREの設計思想です。

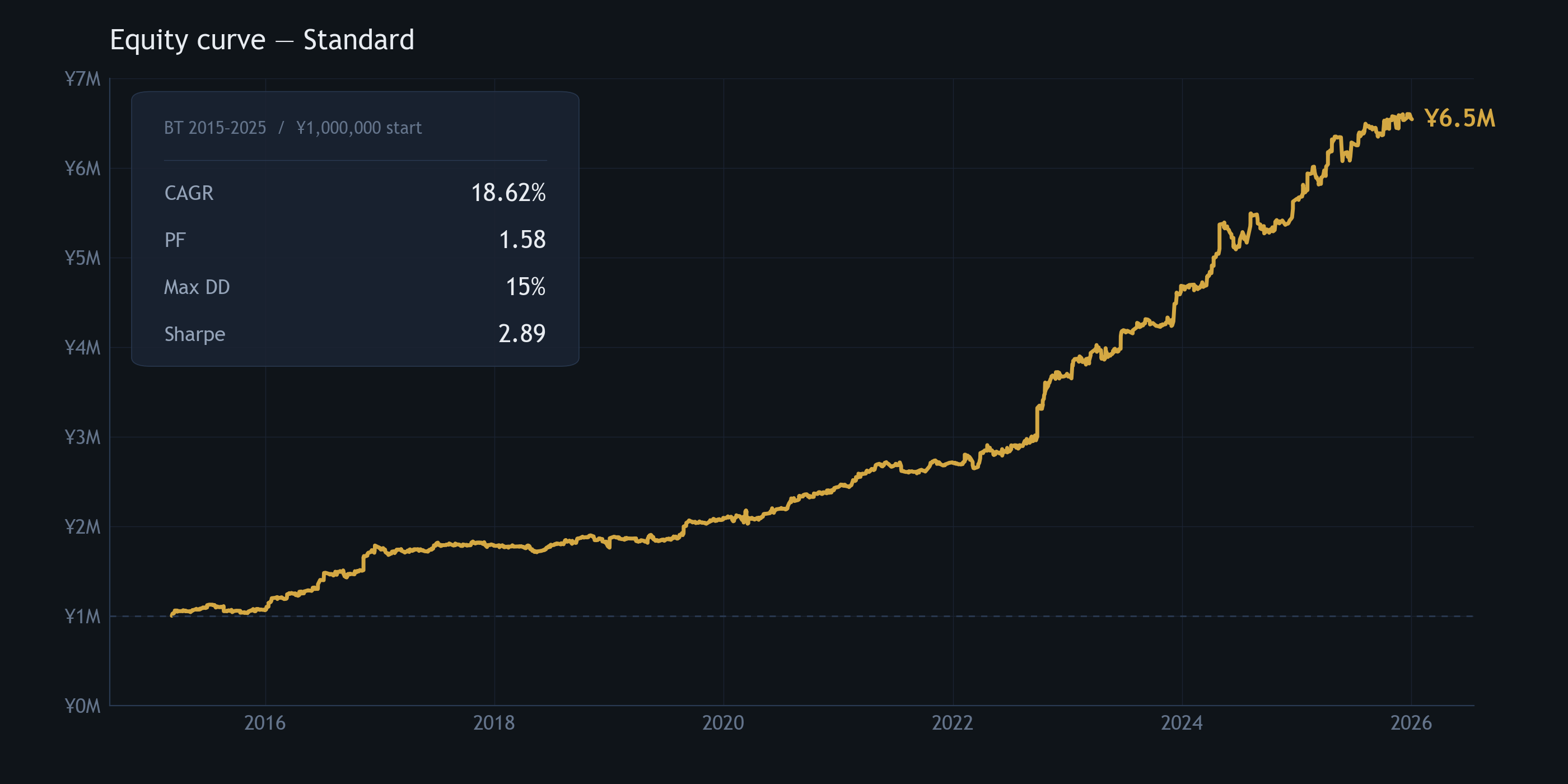

AXIS COREのバックテストは11年間(2015〜2025年)。この期間にはCOVID-19の暴落、2022年の急激な利上げ、レンジとトレンドの大きな転換が含まれています。

結果はCAGR 18.6%(複利年率)。100万円が11年で約654万円になる計算です。11年中10年がプラスで、年単位の勝率は91%。唯一の赤字は2018年のマイナス0.5%。急激に増える設計ではなく、崩れないことを優先したカーブです。

バックテスト実績(2015〜2025年)。将来の利益を保証するものではありません。タップで拡大

モンテカルロシミュレーション10,000回。1万通りの未来を試して1回も安全ラインを超過しませんでした。リスク効率を示すシャープ比率は2.89。ヘッジファンド業界平均(0.5〜0.8)の3倍以上です。

弱点も伝えます。勝率は57%。赤字月は約3回に1回。週平均3〜4本のトレードです。大切なのは1回の勝ち負けではなく、年単位で資産が成長するかどうか。

専用ポータルを開くと、まず目に入るのは信号機のようなヘルスステータスです。緑なら正常。黄なら注意。赤なら要対応。色を見るだけで今の運用状態が直感でわかります。

3秒で確認して、閉じて、自分の時間に戻る。それがこのシステムが設計した日常です。

プロの運用ファンド(CTA)では「運用額の2%+利益の20%」が業界標準です。100万円をCAGR 18.6%で運用すれば、年間コストは約¥57,000。5年間では累計¥30万以上。

AXIS COREは年額¥34,800の定額。口座がいくら成長しても、コストは変わりません。